En juin 2014 se tiendra la Coupe du monde de football, un évènement sportif planétaire, porteur de nombreuses interrogations notamment en matière d’engagement de ressources. Parmi ces interrogations, l’une a lieu d’être quant à la valeur de transfert des joueurs. Le rapport annuel du CIES (Centre International d’Étude du Sport) évalue le transfert du joueur argentin Lionel Messi à 94 millions d’euros, sachant que la valeur de ce joueur ressortirait entre 217 et 252 millions d’euros selon un modèle économétrique non divulgué. Ce cas n’est pourtant pas le seul. Quatre ans plus tôt, Cristiano Ronaldo avait fait l’objet d’un transfert au Real Madrid pour un montant identique ; en 2013, le même club madrilène a fait venir de Tottenham le gallois Gareth Bale pour 91 millions d’euros alors que celui-ci arrive au neuvième rang dans le classement CIES pour une valeur comprise entre 43,5 et 50,6 millions d’euros. Au total, le Mercatto 2013 affiche des dépenses liées aux transferts de l’été pour les cinq grands championnats européens de 2,14 milliards d’euros.

Les modèles permettant d’évaluer les joueurs reposent notamment sur leurs performances et leur âge, le nombre d’années de contrat qui leur restent à conclure, ainsi que sur la clause libératoire. La valeur estimée peut alors correspondre à la valeur de transfert d’un joueur standard (Bouteiller, Kanyinda, Karyotis) mais n’est pas cohérente avec la valeur de transfert observée pour des joueurs considérés comme exceptionnels. Alors que Bastien Drut, déclare au sujet du Gallois : « C’est l’exemple le plus frappant de déconnexion avec la valeur de marché […] » quels sont les déterminants de la valeur d’un joueur et quelle peut en être la trajectoire au cours du temps ? Comment peut-on évaluer la valeur de transfert d’un joueur « standard » ou « exceptionnel » en prenant en compte leurs différents niveaux de performance et leur évolution? Quelle peut-être la valeur d’un joueur en fin de carrière ? Cet article fait d’abord le point sur les éléments constitutifs de la valeur d’un joueur de football. Il donne ensuite une représentation graphique d’une modélisation de la trajectoire d’un joueur standard puis atypique dont les données ont fait l’objet de simulations avec le logiciel Matlab. Notre contribution pose enfin une question importante: alors qu’en fin de carrière la valeur de transfert d’un joueur devrait être nulle, certains joueurs génèrent des flux de revenus au-delà de leur durée de vie professionnelle. Ils posent alors la question d’une « exception terminale ».

Déterminants de la valeur d’un joueur de football

Les premiers facteurs qui entrent en ligne de compte dans l’évaluation d’un joueur de football sont en grande partie contractuels à savoir le prix d’acquisition, le salaire et la durée du contrat. Ce prix varie en fonction de l’âge du joueur, de ses potentialités, de ses talents, de son temps de jeu et de son expérience. De façon implicite, ces éléments influencent aussi la valeur potentielle du prix de transfert du joueur. Ce prix, à l’issue de la période contractuelle, correspond en permanence pour le club détenteur du contrat à une option de transfert (équivalent à une option de vente) ou de réemploi (équivalent à une option d’achat) sur le joueur. Le salaire et le prix d’acquisition du joueur constituent la valeur du joueur qui est l’actif sous-jacent de son option d’achat ou de vente.

Les agences de notation évaluent les qualités sportives des joueurs (capacité de dribble, endurance, saut, centres, but par match, etc.). Ces caractéristiques représentent les qualités intrinsèques du joueur à prendre en compte dans sa valorisation. Les progrès du joueur et ses performances sont aussi mesurées par des agences de notation, des journaux sportifs et des sites internet spécialisés. La valeur d’un joueur dépend aussi de son expérience; c’est un critère déterminant mais paradoxal puisque cette expérience augmente généralement avec l’âge, alors que plus un joueur est jeune, plus ses possibilités d’évolution sont élevées. Cette contradiction est généralement traitée au cas par cas au sein des clubs à la signature du contrat. L’expérience reste donc difficile à évaluer. Elle est fonction du championnat dans lequel (a) évolue(é) le joueur, du nombre de matchs joués en championnat et en coupe d’Europe, du nombre de sélections en équipe nationale (A, Espoir…) et du nombre de titres remportés.

Enfin, pour certains joueurs, d’autres paramètres de valorisation peuvent être mis en exergue. En effet, certains joueurs possèdent des qualités propres que nous pourrions appeler « extra footballistiques » et qui ont un impact important dans l’estimation de la valeur d’un joueur. Son image, sa capacité à attirer les foules tant en raison d’un trait de caractère particulier que d’une façon originale, voire exotique, de se vêtir. Le cas de David Beckham est, à cet égard, emblématique : sur 18 millions d’euros de revenus déclarés en 2005, plus des 2/3 proviennent de contrats publicitaires et d’opérations diverses. Cette popularité représente une survaleur pour les clubs qui peuvent alors compter sur un revenu supplémentaire généré par le merchandising. La performance du joueur est volatile car la qualité du joueur n’est pas constante à travers le temps, en raison notamment de blessures ou non titularisation. Les performances et la valeur du joueur étant aléatoires, ceci justifie, selon nous, le recours à une méthode d’évaluation permettant de représenter et valoriser l’incertitude, la flexibilité stratégique et la possibilité d’exercer une option au moment du transfert. Nous proposons de prendre en compte ces différents facteurs sur la base de la théorie des options réelles.

Trajectoires de valeur et options sur actifs réels : le cas d’un joueur standard et d’un joueur exceptionnel.

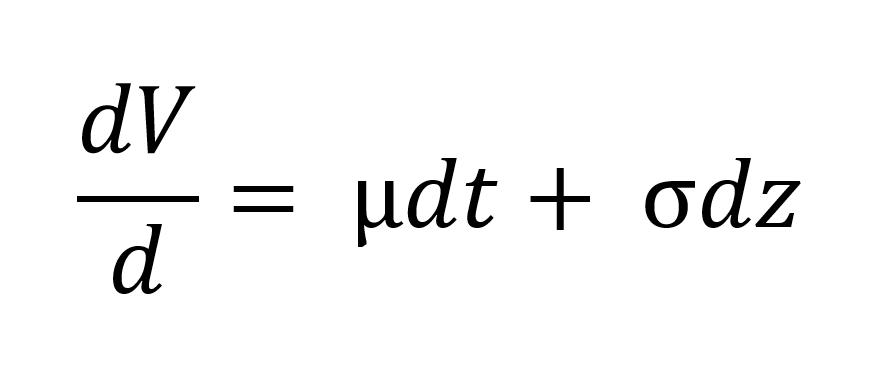

La valeur de transfert d’un joueur de football est constituée d’une partie quantifiable à partir des méthodes classiques d‘évaluation au même titre que la valeur d’une action en se basant sur les fondamentaux économiques. Une autre partie de sa valeur est aléatoire et marquée par l’incertitude comme sa notoriété, sa capacité à attirer le public, à faire vendre des produits dérivés, etc.). La majorité des joueurs se retrouvant dans une catégorie moyenne que nous appellerons « standard » s’apparente à un mouvement Brownien de la forme :

où μdt est le drift. Ce drift caractérise le rendement réel du joueur, observable de façon certaine. σ est la volatilité et dz

l’incrément du processus de Winner. L’intérêt de cette forme de

valorisation est de tenir compte de la part de valeur supplémentaire et

aléatoire du joueur sous forme d’option réelle que les méthodes

traditionnelles n’arrivent pas à saisir. Cette valeur supplémentaire

s’ajoute à la valeur initialement déterminée par les méthodes classiques

pour constituer la valeur actuelle nette augmentée (VANA). Dans le cas

d’un transfert, la valeur de cette option est égale à la différence

entre le montant du transfert du joueur considéré et sa valeur initiale

d’achat. Appliqué

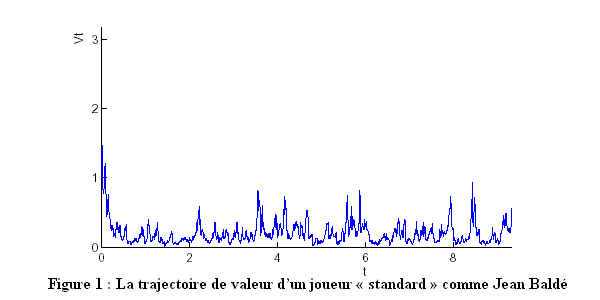

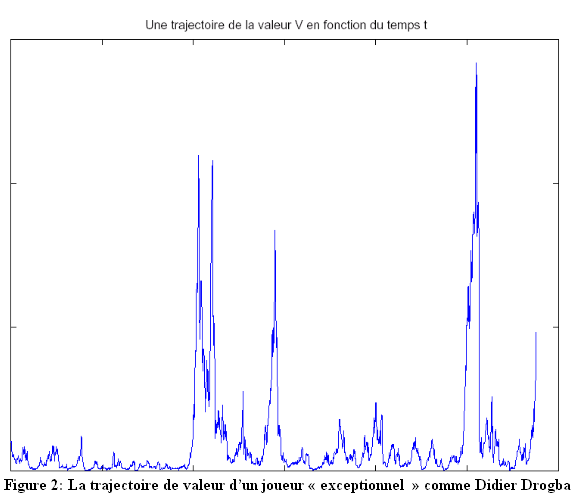

au cas de deux joueurs, « standard » pour l’un avec Jean Baldé et

«exceptionnel » pour l’autre avec Didier Drogba, cette modélisation

(Bouteiller, Kanyinda, Karyotis) produit grâce au logiciel Matlab les

trajectoires de valeur suivantes.

La valeur du joueur correspond à la valeur actualisée de ses salaires plus la valeur de l’option lors du transfert.

La survaleur du joueur mesurée par la VANA du transfert inclut ici une option de type « lookback » estimée ici à 31 millions d’euros.

● Valeurs de transfert et exception terminale: le cas de 2 joueurs exceptionnels.

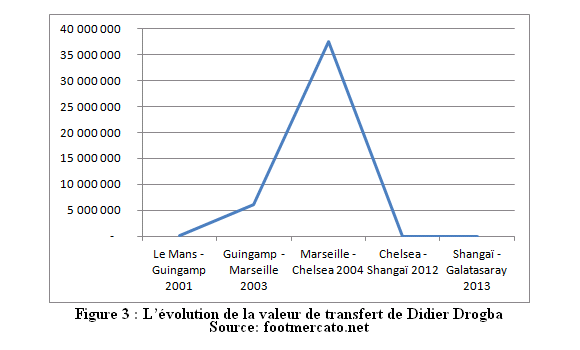

Transféré à Chelsea, Didier Drogba a tenu son rang de joueur exceptionnel pendant une très longue période. Au cours de celle-ci, sa valeur potentielle de transfert est restée à un niveau très élevé. Toutefois la concurrence s’est progressivement installée au sein du club et a eu pour effet de considérablement réduire le temps de jeu de ce joueur. Cette situation s’est combinée avec son âge qui annonçait la fin de sa carrière. Il fallut attendre la difficulté de Chelsea en Coupe de la Ligue anglaise pour voir à nouveau Drogba exprimer ses talents de joueur exceptionnel et offrir la Coupe d’Europe à son club. A la fin de son contrat, non renouvelé par Chelsea, Drogba était devenu effectivement sans valeur de transfert car libre de tout engagement et a été démarché par un club de Shanghai.

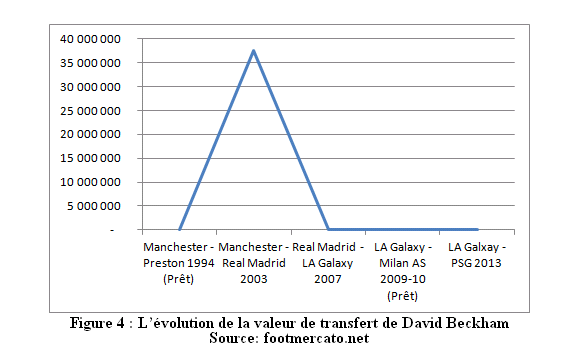

En comparant Didier Drogba à David Beckham, un autre joueur, considéré lui comme « plus qu’exceptionnel » , nous avons observé que ces deux joueurs ont un point commun: la courbe de leur valeur de transfert présente une même évolution avec un pic autour de 35 millions d’euros et une valeur égale à zéro en fin de carrière.

Bien qu’exacte au plan comptable et attestée par les faits, la valeur de ces deux joueurs présente une anomalie de marché. Les joueurs exceptionnels étudiés ici ont négocié des contrats particulièrement intéressants au-delà de leur durée de vie professionnelle. C’est le cas de Didier Drogba qui s’est fait recruter au Shanghai-Shenhua avec une valeur de transfert nulle mais un salaire le plaçant au 6ème rang des joueurs les mieux rémunérés ou de David Beckham au Paris Saint Germain. Ces joueurs ont également signé des contrats publicitaires ou d’ambassadeur de marque. Cette valeur résiduelle des joueurs exceptionnels n’est pas constatée pour les joueurs standards, comme Jean Baldé qui peuvent être obligés à chaque fin de contrat de démarcher plusieurs clubs en France ou à l’étranger et obtiennent parfois des salaires inférieurs au Smic du monde de la ligue 1 ou 2. En fin de carrière, ces joueurs en passant dans l’anonymat le plus total, ne présentent pas cette « exception terminale », caractéristique des grands joueurs.

Conclusion

La valeur de transfert des joueurs de football ressort de fait d’un compromis entre les clubs. Les déterminants de cette valeur portent sur des variables qui sont en partie aléatoires. Cette valeur n’a pas de fondement théorique établi et n’est basée sur aucun calcul économique rationnel. La détermination du prix de transfert ne tient pas toujours compte de certains principes de base de la gestion financière dont notamment le principe de retour sur investissement. Il suffit d’analyser les récents transferts, comme celui de Cristiano Ronaldo, voire de Gareth Bale à 100 millions d’euros pour se rendre compte des ressources extravagantes allouées à l’achat de service de joueurs exceptionnels. Bien que posée, la question du retour sur investissement des joueurs exceptionnels reste sans réponse à cause de l’opacité du marché du transfert et de la gestion quotidienne des clubs.

Bien que la détermination de la valeur de transfert d’un joueur présente tout à la fois des inconnues et des incertitudes, il est couramment admis que cette valeur tienne compte des qualités et capacités athlétiques du joueur auquel s’ajoute sa valeur marketing pour le club. Cette valeur présente toutefois une asymétrie. Elle est nulle pour le club qui a totalement amorti la valeur du joueur en tant qu’actif immobilisé à son bilan alors que le joueur peut présenter une valeur résiduelle qui sera fonction de son talent passé -ou non- à la postérité. L’intensité de la valeur terminale de chaque joueur ou exception terminale apparaît comme un élément discriminant les joueurs exceptionnels des joueurs standards en fin de carrière.

Pr. Christophe Bouteiller (Neoma BS)

Dr. Christophe Bouteiller est Professeur de Finance à NEOMA Business School et dirige actuellement le MSc. in Finance and International Banking. Ses recherches portent sur la valorisation et le monitoring du capital intellectuel des organisations. Il a notamment été chercheur visitant au M.I.T et a enseigné à l’Université Catholique de Louvain. Son expérience en conseil et expertise inclut de nombreuses entreprises et des organisations internationales comme la Commission Européenne et la Banque Mondiale.

Pr. Aloïs Kanynda (Neoma BS)

Aloïs Kanyinda, Docteur en sciences de gestion, est Professeur de Finance à NEOMA Business School et à l’université Paris Dauphine. Il enseigne en finance des marchés et en finance d’entreprise. Il est auteur d’un ouvrage qui traite et évalue la question du déficit de l’eau à partir des options réelles. Il a également rédigé des articles de recherche.

Catherine Karyotis (Neoma BS)

Catherine Karyotis, Docteur en Gestion, HDR, est professeur de finance à Neoma Business School. Elle enseigne en banque et microstructure des marchés et est l’auteur de nombreux articles et livres dans ces domaines.